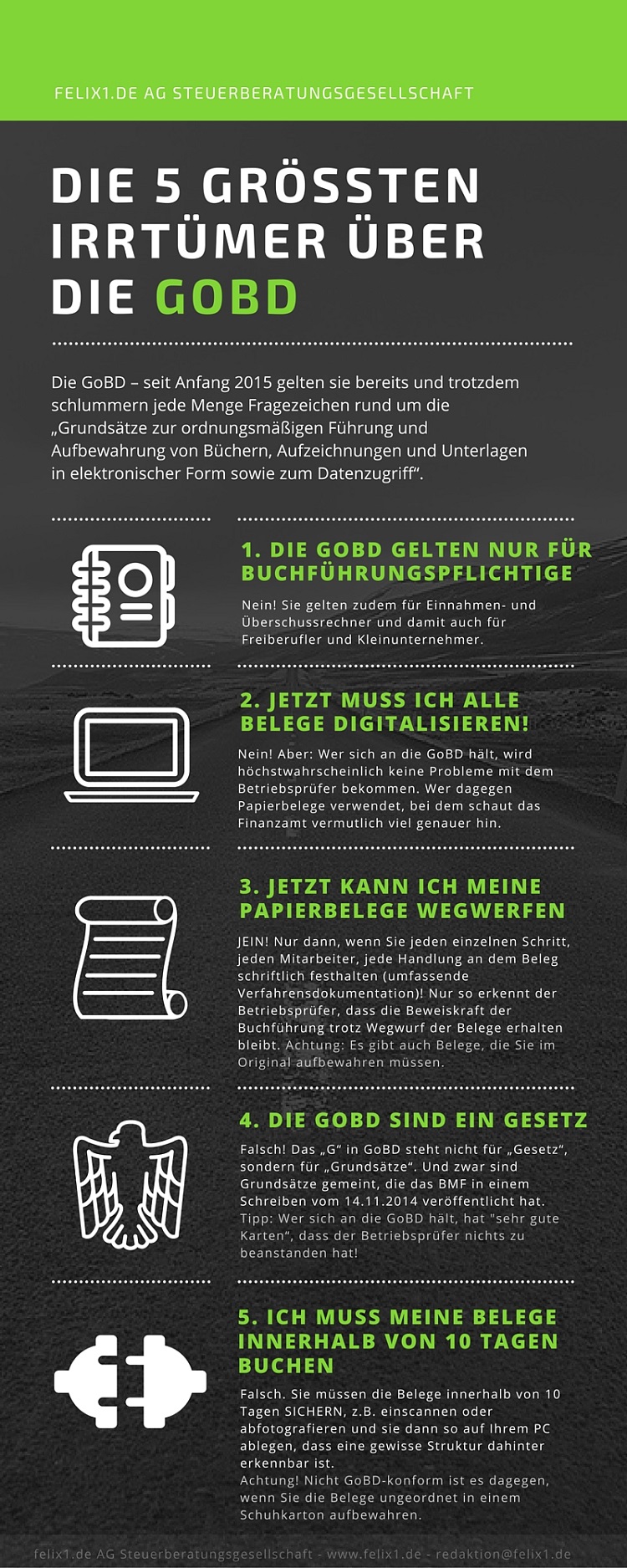

Die GoBD – seit Anfang 2015 gelten sie bereits und trotzdem schlummern jede Menge Fragezeichen rund um die „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Wir bringen Licht ins Dunkle und klären die 5 wichtigsten Irrtümer zu den GoBD auf.

Zu Beginn unserer Reihe zu den GoBD bringen wir die prominentesten 5 Irrtümer zu den GoBD rund um die Frage, was deren Geltung für den Unternehmer bedeutet. Und klären diese für Sie auf.

1. An die GOBD müssen sich nur Buchführungspflichtige halten

Das ist wohl der bekannteste aller Irrtümer zu den GoBD. Aber auch für diejenigen, die nur eine Einnahmen-Überschuss-Rechnung erstellen, sind die GoBD maßgeblich. Das steht zwar so direkt nicht in dem BMF-Schreiben drin. Allerdings ergibt sich aus anderen Gesetzen, dass auch Einnahmen- und Überschussrechner steuerliche und buchhalterische Aufzeichnungen machen müssen. Bedeutet: Rechnungen, die der Unternehmer versendet und solche, die er bekommt, muss er genauso aufheben, um seine Einnahmen und Ausgaben nachzuweisen, wie der Bilanzierer.

Somit gelten die GoBD genauso auch für Freiberufler. Auch Kleinunternehmer sind nicht befreit – obwohl sie keine Umsatzsteuer zahlen. Grund: Sie müssen dem Finanzamt ja nachweisen, dass sie die Umsatzgrenzen nicht überschreiten. Welche das sind, lesen Sie in unserem Beitrag „5 Fragen zum Kleinunternehmer“.

Vermutlich wird das Finanzamt bei kleineren Freiberuflern und Kleinunternehmern nicht ganz so streng sein, wenn nicht alle GOBD-Regelungen umgesetzt werden. Der Betriebsprüfer wird hier einen konkreten Grund für die Verwerfung der Aufzeichungen angeben müssen. Ganz sicher sein kann man sich aber nicht.

[adrotate banner=“8″]

2. Jetzt muss ich alle meine Belege digitalisieren

Nein. Die GoBD zwingen Sie nicht zur Digitalisierung. Wer Papierbelege bekommt, kann diese auch weiterhin als Buchungsbeleg nutzen. Dazu müssen Sie den Beleg kontieren. Aber mal ehrlich: Wer hat heutzutage noch ausschließlich Papierbelege? Die meisten Banken versenden mittlerweile ihre Kontoauszüge nur noch digital bzw. bieten diese zum Download an. Und auch Telefon- oder Stromrechnungen werden größtenteils per Mail versendet. Im Grunde kommt damit eigentlich niemand mehr um die Digitalisierung und die Anwendung der GoBD herum. Und das hat auch Vorteile: Wer sich an die GoBD hält, wird höchstwahrscheinlich keine Probleme mit dem Betriebsprüfer bekommen. Wer dagegen Papierbelege verwendet, bei dem schaut das Finanzamt vermutlich viel genauer hin.

3. Mit den GOBD kann ich meine Papierbelege wegwerfen

Jein. Die meisten Belege können Sie wegschmeißen, wenn Sie möchten. Dann müssen Sie aber auch sicherstellen, dass die Originalbelege richtig digitalisiert und aufbewahrt werden. Mit dem Einscannen und Umwandeln in eine PDF- oder tiff-Datei alleine ist es allerdings nicht getan. Das allerwichtigste ist: Es muss eine umfassende Verfahrensdokumentation erfolgen. Das bedeutet: Der Unternehmer muss jeden einzelnen Schritt, jeden Mitarbeiter, jede Handlung an dem Beleg schriftlich festhalten, damit der Betriebsprüfer erkennt, dass die Beweiskraft der Buchführung trotz Wegschmeißen der Belege erhalten bleibt.

Allerdings sind die Anforderungen an die Verfahrensdokumentation nicht für alle Unternehmer gleich. Vielmehr hängen diese auch von der Größe des Unternehmens und der Branche ab. Auch stellt sich in bestimmten Fällen die Frage, ob z.B. die Allgemeinen Geschäftsbedingungen mitgescannt werden müssen. Als Anhaltspunkt für eine ordnungsgemäße Dokumentation dient hier aber eine Musterverfahrensdokumentation, die die Bundessteuerberaterkammer gemeinsam mit dem Deutschen Steuerberaterverband entwickelt hat.

Achtung: Es gibt auch Belege, die Sie im Original aufbewahren müssen.

4. Die GoBD sind ein Gesetz

Falsch: Das „G“ in GoBD steht nicht für „Gesetz“, sondern für „Grundsätze“. Und zwar sind Grundsätze gemeint, die das BMF in einem Schreiben vom 14.11.2014 veröffentlicht hat. Sie besagen, wie der Unternehmer die Buchführung gestalten soll, damit der Betriebsprüfer sie ordentlich kontrollieren kann. Streng genommen sind sie also nur eine interne Verwaltungsanweisung. Wer dagegen verstößt, macht nicht deshalb seine Buchführung falsch. Denn die Regeln haben nunmal kein Gesetzgebungsverfahren durchlaufen. Und damit kann der Unternehmer eigentlich vor Gericht gehen, wenn er die GoBD missachtet hat und wegen falscher Buchführung Schätzungen vornimmt. Streng genommen.

Tatsächlich ist es aber so, dass die GoBD auch jahrelange Rechtsprechung zusammenfasst. Der Unternehmer muss nun mal laut Gesetz seine Bücher ordentlich führen – und wenn er sich an die GoBD hält, hat er sehr „gute Karten“, dass ihm der Betriebsprüfer keinen Strich durch die Rechnung macht. Insofern sind die GoBD zwar kein Gesetz, aber auch mehr als eine interne Verwaltungsanweisung für den Betriebsprüfer: Sie sagen dem Unternehmer „Wenn du es so machst, wirst du nichts zu befürchten haben“. Wer also keine Lust auf jahrelange Auseinandersetzungen vor Gericht hat, sollte die GoBD wohl oder übel ernst nehmen.

5. Meine Belege müssen innerhalb von 10 Tagen gebucht werden

Das ist falsch. Alles, was die GoBD empfehlen, ist dass die Belege innerhalb von 10 Tagen gesichert werden müssen. Mit der Verbuchung hat das allerdings nichts zu tun. Ausreichend für die Belegsicherung ist, dass Sie die Belege beispielsweise einscannen oder abfotografieren. Sie sollten sie dann so auf Ihrem PC ablegen, dass eine gewisse Struktur dahinter erkennbar ist. Bei Papierbelegen kann das sowohl durch fortlaufende Nummerierung der ein- oder ausgehenden Rechnungen oder durch eine Ablage in getrennten Ordnern erfolgen – ganz nach Ihrem Geschmack. Die Hauptsache ist, dass Sie den Beleg wiederfinden und nicht verlieren.

Nicht GoBD-konform ist es dagegen, wenn Sie die Belege ungeordnet in einem Schuhkarton aufbewahren. Auch ist es keine hinreichende Belegablage, wenn die Belege zwar hinter die Kontoauszüge geheftet werden, die Umsatzzahlen aber nicht mit einem erläuternden Text oder Beleghinweis versehen werden.

Irrtümer zu den GoBD geklärt – jetzt geht es an die Umsetzung

Die wichtigsten Irrtümer zu den GOBD sind geklärt. Angst müssen Sie vor dem GoBD nicht mehr haben. Was die GoBD im Einzelnen bedeuten, werden wir in den nächsten Monaten erklären.

[adrotate group=“1″]