Zum Jahreswechsel müssen Unternehmen, die nur Einnahmenüberschussrechnungen aufstellen besonders aufpassen. Denn hier gibt es eine Sonderregelung – die 10-Tage-Regel. Wer die nicht kennt, kann Ärger mit dem Finanzamt bekommen.

Kleine Unternehmen und Freiberufler haben große Vorteile bei der Buchführung und dem Jahresabschluss. Sie brauchen nämlich keine aufwendigen Bilanzen erstellen. Das spart viel Arbeit. Außerdem bedeutet das: Nur wenn Rechnungen bezahlt werden, ändert sich der Gewinn.

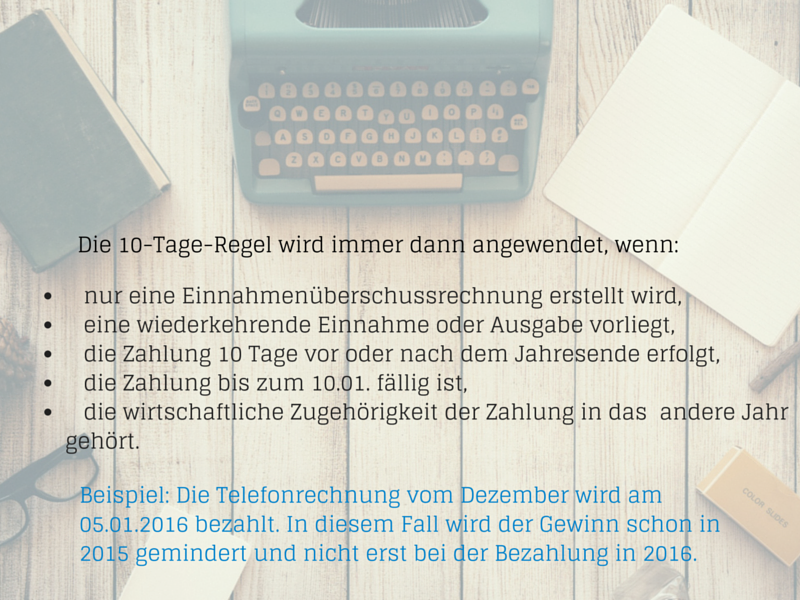

Beispiel: Der Unternehmer bekommt eine Telefonrechnung für den September über 50 Euro am 10.11.2015. Erst am 20.12.2015 wird die Rechnung bezahlt. Der Gewinn wird erst mit der Bezahlung am 20.12.2015 um 50 Euro gemindert.

Allerdings gilt zum Jahreswechsel etwas anderes. Denn für wiederkehrende Einnahmen und Ausgaben gilt: Werden diese kurz vor oder nach dem Jahreswechsel bezahlt, wirken sie sich auf den Gewinn des anderen Jahres aus. Als kurze Zeit werden 10 Tage vor dem Jahreswechsel bzw. 10 Tage nach dem Jahreswechsel angesehen.

Was sind wiederkehrende Einnahmen und Ausgaben?

Das sind Einnahmen und Ausgaben, die regelmäßig anfallen, weil z. B. ein dauerhafter Vertrag besteht. Zu den häufigsten zählen Mieten, Telefonkosten, Versicherungsbeiträge, Arbeitslöhne und Kreditkartenabrechnungen. Besteht kein dauerhafter Vertrag oder keine andere vergleichbare rechtliche Bestimmung, liegt hingegen keine wiederkehrende Einnahme oder Ausgabe vor. Das gilt z. B. für Wareneinkäufe. Diese kommen zwar auch regelmäßig vor, allerdings handelt es sich bei jeder Warenlieferung um ein eigenes separates Geschäft.

Achtung bei Umsatzsteuervoranmeldungen

Auch die Umsatzsteuervoranmeldung gilt als wiederkehrende Ausgabe. Und hierbei wird es ziemlich kompliziert. Denn die Zahlungsverpflichtung muss eben auch noch innerhalb der 10 Tage liegen, damit die 10-Tage-Regel angewendet werden muss. Typischerweise ist die Umsatzsteuer immer zum 10. des Folgemonats fällig. Für den Monat Dezember ist der Zahlungstermin der 10. Januar. Wird also pünktlich bezahlt, ist diese Zahlung im Vorjahr als Betriebsausgabe zu erfassen.

[adrotate banner=“8″]

Der 10.01.2016 ist ein Sonntag!

Eine Besonderheit bei der 10-Tage-Regel zum Jahreswechsel ist: Der 10.01.2016 ist ein Sonntag, und deshalb gilt ausnahmsweise für die Umsatzsteuervoranmeldung: Der Zahlungstermin verschiebt sich auf den 11.01.2016. Und das ist nicht mehr innerhalb der 10 Tage. Deshalb ist diese Zahlung im Jahr 2016 als Betriebsausgabe geltend zu machen. Wer sich jetzt denkt „dann bezahle ich halt schon vorher – am 08.01.16“ darf die Umsatzsteuer trotzdem nicht in 2015 als Betriebsausgabe geltend machen, denn die Fälligkeit der Zahlung liegt nicht in dem 10 Tageszeitraum.

Was, wenn ich die Einnahmen und Ausgaben dem falschen Jahr zuordne?

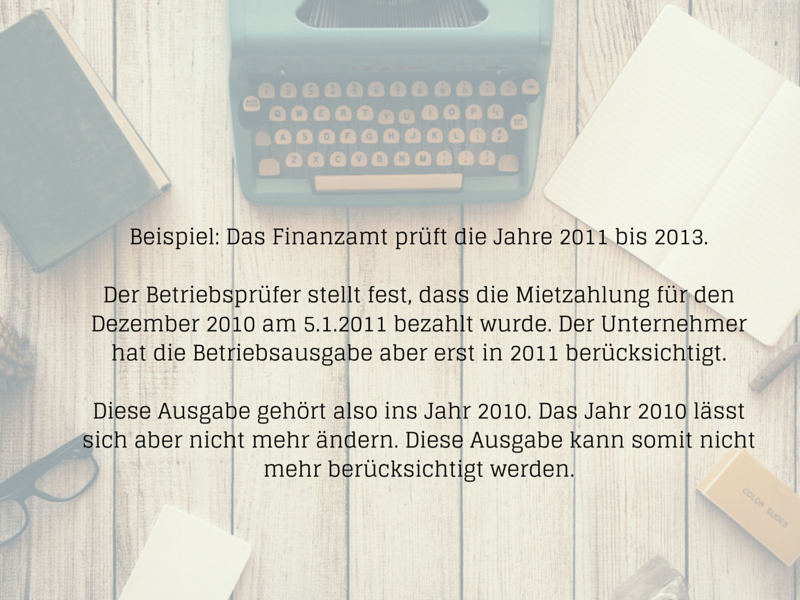

Auffallen wird es wahrscheinlich erst bei einer Betriebsprüfung. Der Betriebsprüfer wird die Ausgaben aus dem falschen Jahr raus nehmen. Damit erhöht sich der Gewinn in dem Jahr und es sind Steuern nachzuzahlen. Er wird aber auch diese Ausgaben im richtigen Jahr erfassen. Das klingt zwar erst einmal gut, funktioniert aber nicht immer. Denn das kann er nur, wenn die Festsetzungsfrist nicht abgelaufen ist. Denn nur innerhalb der Festsetzungsfrist von 4 Jahren kann das Finanzamt Bescheide überhaupt noch ändern. Und genau das ist das Problem.

Vorsteuerabzug beim Jahreswechsel

Der Vorsteuerabzug aus Eingangsrechnungen kennt keine 10-Tage-Regel. Die Vorsteuer ist nämlich immer in dem Jahr abzuziehen, in dem die Rechnung zugegangen ist und die Leistung bezahlt bzw. die Leistung ausgeführt wurde. Auch der Vorsteuerabzug unterliegt also strengen Regeln. Wer also im Vorjahr eine Rechnung erhält und die Leistung bereits erbracht wurde oder die Rechnung bezahlt hat, muss die Vorsteuer im Vorjahr abziehen.

Beispiel: Die Telefonrechnung für den Dezember 2015 kommt am 31.12.2015 an. Bezahlt wird die Rechnung erst am 15.01.2016. Die Vorsteuer ist in 2015 abzuziehen, da die Rechnung vorliegt und die Leistung erbracht wurde.

Die 10-Tage-Regel wird nicht angewendet, weil die Rechnung nicht innerhalb von 10 Tagen nach dem Jahreswechsel bezahlt wurde. Die Bezahlung wirkt sich erst im Jahr 2016 Gewinn mindernd aus.

[adrotate group=“1″]