Wer als Onlinehändler seine Waren auch außerhalb Deutschlands anbieten möchte, findet bei Amazon verschiedene Vertriebsmodelle. Mit ein paar Klicks ist über amazon.de das perfekte Modell eingerichtet. Doch so einfach, wie es auf den ersten Klick wirkt, ist das Ganze nicht. Denn wer sich darauf einlässt, entscheidet sich gleichzeitig für ein kaum zu überblickendes Wirrwarr an umsatzsteuerlichen Problemen. Wir versuchen Licht ins Dunkle zu bringen.

Amazon gehört heutzutage zum Einkaufen dazu wie früher der Tante-Emma-Laden: Der Versandhandel ist nicht mehr wegzudenken – für den Käufer sowie für den Verkäufer. Letztere setzen deswegen auch immer häufiger auf den innereuropäischen Verkauf. Denn wieso nicht Waren auch in Polen, Frankreich oder Italien anbieten?

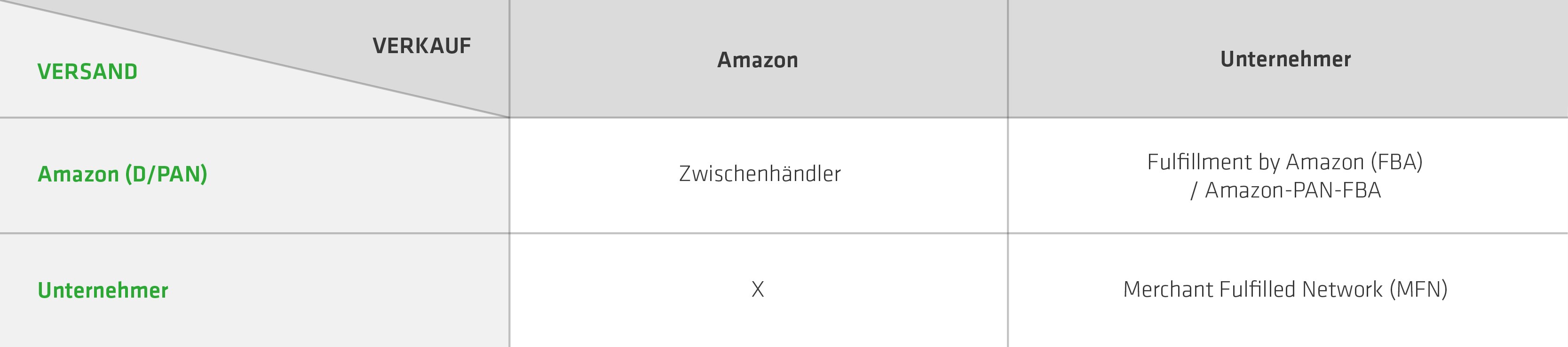

Modelle wie Sand am Meer

Um die steuerlichen Fallstricke des innereuropäischen Versandhandels durch Amazon zu verstehen, sollte man wissen, welche Verkaufs- und Versandmodelle es überhaupt gibt. Im Großen und Ganzen gibt es vier Modelle, bei denen der Händler und Amazon jeweils unterschiedliche Aufgaben übernehmen:

Schauen wir uns die ersten beiden Fälle anhand von Beispielsfällen an.

Der einfache Fall: Amazon verkauft und versendet an Kunden

Beispiel: Händler Hans hat einen Uhrenhandel in Deutschland. Er verkauft seine Uhren an Amazon. Amazon wiederum verkauft sie an den Käufer Klaus in Österreich, schließt dazu im eigenen Namen einen Vertrag, stellt eine eigene Rechnung an Klaus und versendet die Uhr an Klaus.

Hier liegt für Hans bzw. den Amazon-Händler ein einfacher Fall vor. Denn aus Sicht des Händlers spielt sich alles in Deutschland ab. Er und Amazon sind Unternehmer, der Händler liefert seine Uhren in ein deutsches Amazon-Lager und dafür stellt er Amazon als Abnehmer und Leistungsempfänger eine Rechnung mit deutscher Umsatzsteuer.

Händler verkauft und versendet über die Amazon-Plattform

Sobald der Händler die Waren selbst an den Abnehmer mit Sitz außerhalb Deutschlands verkauft, haben wir einen Vertrag und eine Rechnungstellung mit Grenzüberschreitung. Und damit jede Menge umsatzsteuerliche Probleme.

Amazon handelt jetzt nur als Verkaufsplattform und ist damit Dienstleister für den Händler. Und zu allem Überfluss gibt es nicht nur einen, sondern viele mögliche Konstellationen. Gehen wir auf den Fall ein, in dem Unternehmer eine eigene Versandfirma einsetzt.

Beispiel: Einsatz eines eigenen Logistikunternehmers (Merchant Fulfilled Network)

Hans aus Deutschland verkauft und versendet die Uhren über seinen eigenen Logistikunternehmer Landau, der sich auch um die Abwicklung der Bestellung und eventueller Retouren kümmert, direkt

- an Max in Deutschland

- an Unternehmer Klaus in Österreich

- an Privatmann Klaus in Österreich.

a. Liefert Hans an einen Abnehmer in Deutschland, ist es egal, ob dieser Unternehmer oder Privatmann ist: Es gelten die umsatzsteuerlichen Regelungen, nach denen Hans eine ordnungsgemäße Rechnung mit dem deutschen Umsatzsteuersatz von 19 % stellen muss.

b. Anders ist es, wenn die Grenzen Deutschlands überschritten werden: Denn wenn Klaus Unternehmer ist, kann eine in Deutschland steuerfreie innergemeinschaftliche Lieferung Hans muss die Rechnung ohne Umsatzsteuer ausstellen und auf § 6a UStG verweisen. Außerdem muss er seine USt-ID und die USt-ID des Abnehmers Klaus angeben. Die Lieferung muss in der zusammenfassenden Meldung erfasst werden. Wichtig: Hans muss nachweisen, dass eine gültige ausländische USt-ID vorliegt und dass die Ware nach Österreich gelangt ist.

[adrotate banner=“8″]

Die verflixte Lieferschwelle

c. Kauft Klaus die Uhr dagegen privat, gibt es keine Probleme: Hans muss den Umsatz in Deutschland besteuern. Aber Achtung: Bleibt es nicht bei einer Uhr, sondern häufen sich die Verkäufe nach Österreich, muss Hans unbedingt die Umsätze im Auge behalten. Denn möglicherweise überschreitet er dann die Lieferschwelle. Dabei handelt es sich um eine Umsatzgrenze, bis zu der die Lieferungen mit der Steuer des Landes am Beginn der Lieferung – also in Deutschland – abgerechnet werden können. Diese Umsatzwerte unterscheiden sich in den Mitgliedstaaten. Überschreitet Hans diese Umsatzgrenze, greift die Versandhandelsregelung – die Ware wird dann im Bestimmungsland Österreich besteuert.

Weitere Stolperfalle: Wird die Lieferschwelle im laufenden Jahr überschritten, muss dann auch unterjährig die Besteuerung umgestellt werden. Deshalb muss Hans unbedingt alle Lieferschwellen der einzelnen Länder laufend überwachen. Ist ihm das zu aufwändig, kann er allerdings auch den Verzicht der Anwendung der Lieferschwelle erklären: Das muss er dann aber in jedem einzelnen Land gesondert tun.

Ob bei Überschreitung oder Verzicht der Lieferschwelle: Muss Hans in Österreich Steuern zahlen, muss er sich dort steuerlich registrieren und eine Steuererklärung abgeben. Außerdem muss er darauf achten, dass die Rechnung an die österreichischen Vorgaben angepasst wird.

Hier finden Sie eine Übersicht über die Steuersätze in der Europäischen Union:

Fazit: Wenn Sie als Unternehmer entscheiden, Waren auch grenzüberschreitend anzubieten, lauert die eine oder andere administrative Hürde. Wichtig ist dabei auch, dass Sie stets die Umsatzgrenzen der einzelnen Länder im Auge haben. Klar können Sie sich von einem Steuerberater helfen lassen. Doch die Lieferschwelle im Blick zu haben, kann Ihnen der Steuerberater nicht abnehmen.

Was Sie beachten müssen, wenn Sie sich für ein Versandprogramm entscheiden, bei dem die Ware in Amazon-Warenlagern gelagert wird (FBA oder Pan-EU-FBA), erfahren Sie in unserem Folgeartikel „Einsatz von Amazon-Warenlagern: Was ist zu tun? “.