Nicht alle Arbeiten lassen sich aus dem Büro oder der Werkstatt erledigen – Dienstreisen und Weiterbildungen gehören zum Arbeitsalltag. Unternehmer und auch Angestellte können Reisekosten steuerlich absetzen. felix1.de klärt die Details.

Nicht alle Arbeiten lassen sich aus dem Büro oder der Werkstatt erledigen – Dienstreisen und Weiterbildungen gehören zum Arbeitsalltag. Unternehmer und auch Angestellte können Reisekosten steuerlich absetzen. felix1.de klärt die Details.

Fahrtkostenpauschale oder Fahrkarte

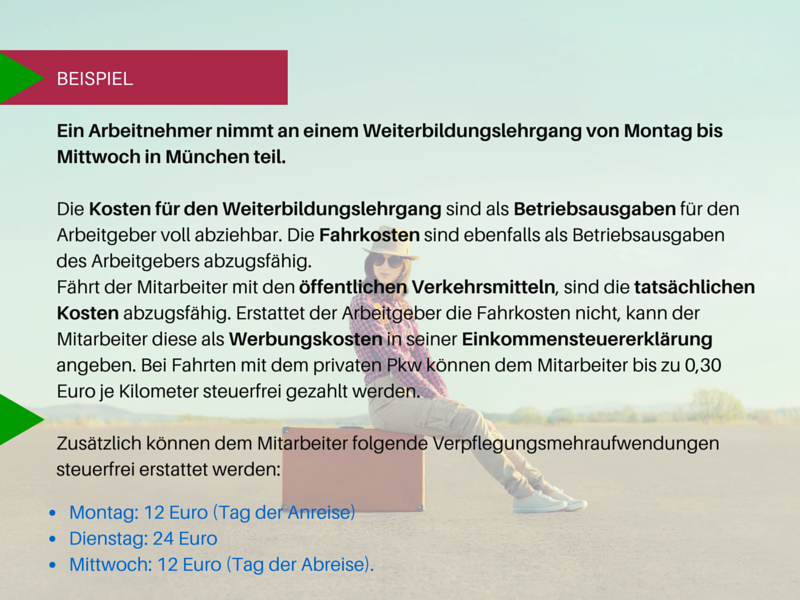

Reisekosten steuerlich absetzen – aber was fällt eigentlich darunter? Klar: Fahrtkosten. Wer ein Dienstreise mit dem privaten Pkw antritt, für den gilt: Es kann die Kilometerpauschale von 0,30 Euro je Kilometer abgerechnet werden. Anders als bei Fahrten zwischen Wohnung und Arbeit können die Reisekosten (z. B. zu Weiterbildungen oder Vorstellungsgesprächen) mit der Hin- und Rückfahrt abgerechnet werden.

Für Fahrten mit den öffentlichen Verkehrsmitteln gilt dagegen: Wird die Reise mit der Bahn oder einem anderen öffentlichen Verkehrsmittel durchgeführt, sind die tatsächlich anfallenden Kosten abrechenbar. Bei einer beruflich veranlassten Auswärtstätigkeit können zusätzlich Übernachtungskosten steuerlich berücksichtigt werden.

Abwesenheit und Verpflegungsmehraufwendungen

Und wie kann man noch Reisekosten steuerlich absetzen? Vergessen wir nicht die eigene Verpflegung. Auch das hat der Gesetzgeber erkannt. Ist ein Unternehmer oder Arbeitnehmer aus beruflichem Anlass auswärtig tätig, kann ein Verpflegungsmehraufwand über Pauschalbeträge geltend gemacht werden.

Bei einer Abwesenheit von über 8 Stunden können 12 Euro abgerechnet werden und bei 24-stündiger Abwesenheit 24 Euro pro Tag. Für den An- und Abreisetag sind bei mehrtägigen Reisen je 12 Euro abzurechnen.

Erstattung des Verpflegungsmehraufwands durch den Arbeitgeber

Der Arbeitgeber kann dem Arbeitnehmer die Verpflegungsmehraufwendungen erstatten. Die Verpflegungsmehraufwendungen werden im Baugewerbe häufig als „Auslöse“ gezahlt. Die Auslöse – also der Verpflegungsmehraufwand – ist steuer- und sozialversicherungsfrei. Wird ein Arbeitnehmer an einem auswärtigen Beschäftigungsort langfristig beschäftigt, ist die steuer- und sozialversicherungsfreie Erstattung nur in den ersten drei Monaten möglich. Wird dann der Tätigkeitsort gewechselt, kann wieder für 3 Monate der Verpflegungsmehraufwand gezahlt werden.

Ist der Unternehmer selbst mehr als 8 Stunden am Tag oder entsprechend 24 Stunden außerhalb seines Unternehmenssitzes oder einer Betriebstätte tätig, kann auch er die Verpflegungsmehraufwendungen als Betriebsausgaben abziehen.

Weitere Informationen zur Frage, wie Sie Reisekosten steuerlich absetzen, finden Sie in unserem Merkblatt Steuerliches Reisekostenrecht ab 2014.