Nicht jeder Unternehmer darf frei entscheiden, ob er seinen Gewinn mit der Einnahmen-Überschuss-Rechnung (kurz: EÜR) ermittelt oder eine Bilanz erstellt. Und wer die Wahl hat, hat die Qual. Für die richtige Entscheidung sollte der Unternehmer wissen, wann die EÜR sinnvoller ist und wann die Bilanz Vorteile bietet.

Wer muss eine Bilanz erstellen und wer hat die Wahl?

Keine Wahl haben die OHG, die KG, die GmbH und die UG. Sie alle sind zur Bilanzierung verpflichtet.

Der gewerbliche Unternehmer oder Einzelkaufmann darf grundsätzlich zwischen der EÜR und der Bilanz wählen. Liegt jedoch sein Jahresumsatz über 600.000 Euro bzw. sein Jahresgewinn über 60.000 Euro, muss auch er bilanzieren.

Freiberufler sind nie verpflichtet, eine Bilanz zu erstellen. Sie dürfen also auch dann bei der EÜR bleiben, wenn der Umsatz über 600.000 Euro bzw. der Gewinn über 60.000 Euro liegt. Freiwillig dürfen Freiberufler aber natürlich eine Bilanz erstellen.

Beispiel 1: Vermögensberaterin B ist gewerbliche Unternehmerin und hat im Jahr 2018 einen Umsatz von 450.000 Euro und einen Gewinn von 63.000 Euro erwirtschaftet. Die Steuererklärung gibt sie im Jahr 2019 ab. Da B´s Gewinn mehr als 60.000 Euro beträgt, fordert das Finanzamt sie im gleichen Jahr zur Erstellung einer Bilanz auf. Somit ist sie ab dem 1.1.2020 verpflichtet, zu bilanzieren.

Beispiel 2: Journalistin K erzielte im Jahr 2018 ebenfalls einen Gewinn von 63.000 Euro. Im Gegensatz zur gewerblich tätigen B darf K jedoch ihren Gewinn durch EÜR ermitteln.

Was sind die Vor- und Nachteile einer EÜR bzw. Bilanz?

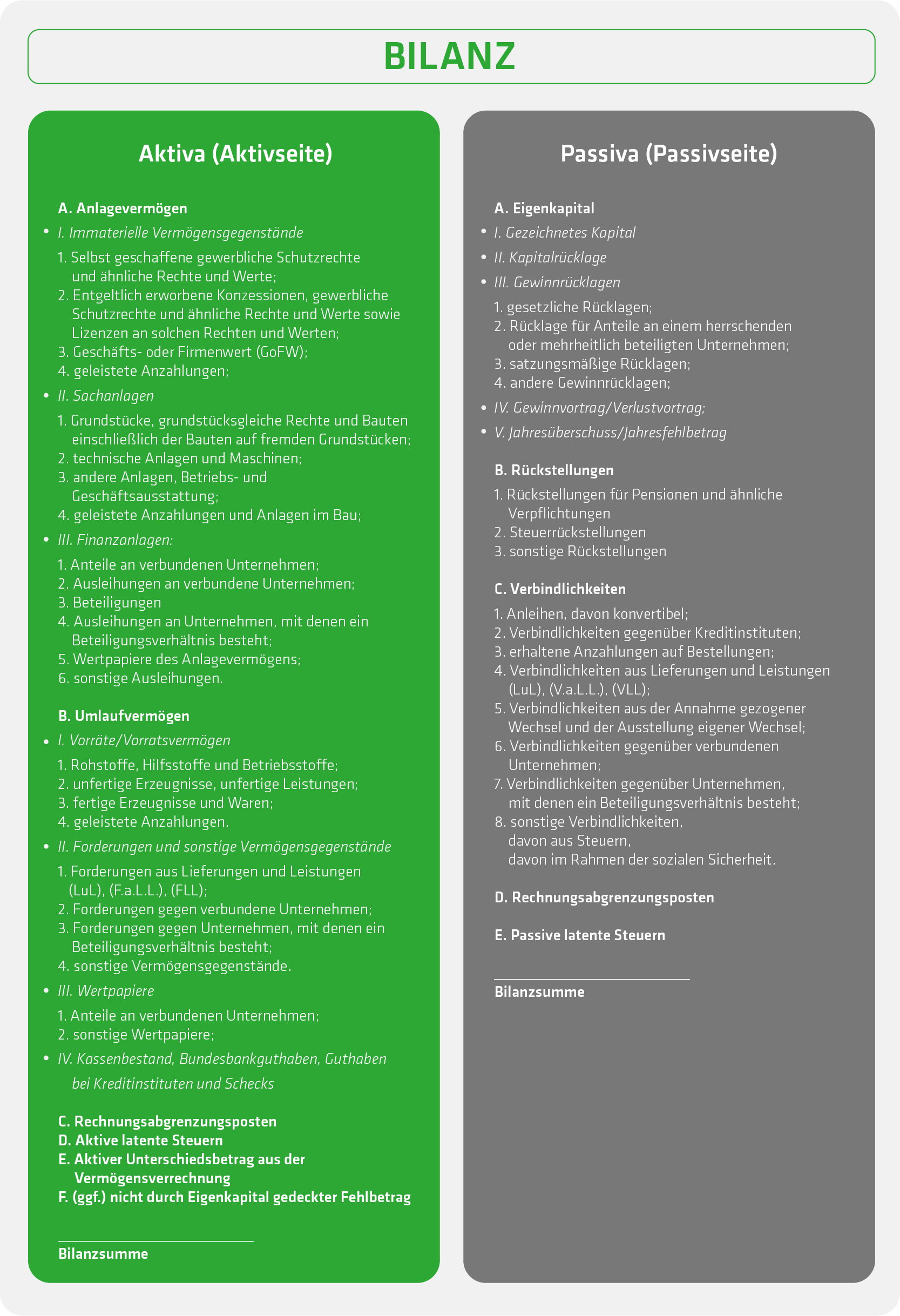

Die Bilanz ist ein Betriebsvermögensvergleich. Dabei wird das Betriebsvermögen am Ende des Jahres (Kalenderjahr oder abweichendes Wirtschaftsjahr) mit dem Betriebsvermögen am Schluss des vorangegangenen Jahres verglichen. Entnahmen werden mit ihrem Wert dazu gerechnet, Einlagen abgezogen. Eine Bilanz sieht so aus:

Daran erkennt man auf einen Blick den großen Nachteil der Bilanz: Sie ist aufwendig und die formalen Anforderungen sind hoch. Zudem muss noch eine Gewinn- und Verlustrechnung erstellt werden. Aktive und passive Rechnungsabgrenzungsposten und latente Steuern verkomplizieren die Sache zusätzlich.

Die EÜR ist dagegen ganz einfach: Von den Betriebseinnahmen werden die Betriebsausgaben abgezogen, die Differenz ist der Gewinn (oder Verlust). Das war’s.

Also: Warum die komplizierte Bilanz wählen, wenn man es mit der EÜR auch einfacher haben kann? Der wichtigste Grund, sich für die Bilanz zu entscheiden: Mit ihr wird die Vermögenslage des Unternehmens dargestellt. So haben Sie den besten Überblick, wie es wirtschaftlich um Ihr Unternehmen steht. Zudem sehen es Banken bei der Entscheidung über eine Kreditvergabe gerne, wenn eine Bilanz vorgelegt wird.

Zu empfehlen ist die Bilanz deshalb für größere Unternehmen mit Anlage- und Umlaufvermögen. Wer dieses nicht hat, dem reicht wahrscheinlich eine EÜR aus. Letztendlich ist es aber eine Entscheidung im Einzelfall und aufgrund der Gesamtumstände. So wird sich ein Bauunternehmer mit etlichen Geräten und Gebäuden für die Bilanz entscheiden, während ein Einzelunternehmer im Homeoffice eher die EÜR wählen wird.

[adrotate banner=“8″]

Wie kann die Gewinnermittlungsart gewechselt werden?

Ein freiwilliger Wechsel der Gewinnermittlungsart ist nichts für Kurzentschlossene, das muss gut durchdacht werden. Denn an die Entscheidung sind Sie drei Jahre lang gebunden. Außerdem müssen bei dem Wechsel einige Korrekturen und Gewinnberichtigungen vorgenommen werden, die Zeit kosten und Sorgfalt erfordern. Ein „ständiger“ Wechsel der Gewinnermittlungsart macht also wenig Sinn. Entscheiden Sie sich lieber einmal und das dann wohl überlegt.

Außerdem: Steuern sparen Sie durch den Wechsel nicht!

So funktioniert der Wechsel zur Bilanz: Zu Beginn des Jahres muss der Unternehmer eine Eröffnungsbilanz erstellen. Die Wirtschaftsgüter werden mit den Werten angesetzt, die sie hätten, als wenn der Gewinn schon immer durch Betriebsvermögensvergleich ermittelt worden wäre. Darüber hinaus muss der Übergangsgewinn berechnet werden. Damit wird verhindert, dass bestimmte Vorgänge doppelt oder gar nicht erfasst werden.

Beispiel: B stellt im Dezember 2018 eine Rechnung, die im Januar 2019 bezahlt wird. Ab 1.1.2019 ermittelt sie ihren Gewinn durch Betriebsvermögensvergleich. Das Problem: Im Dezember bleibt die Rechnungstellung ohne Auswirkungen, da noch kein Geld geflossen ist. Bei Zahlungseingang im Januar bleibt die Einnahme unberücksichtigt, da es in der Buchführung keine Rechnung dafür gibt. Die Lösung: Es muss beim Wechsel eine gewinnerhöhende Forderung in der Eröffnungsbilanz eingebucht werden.

So funktioniert der Wechsel zur EÜR: Wechselt man von der Bilanz zur EÜR, müssen die Geschäftsvorgänge so behandelt werden, wie dies bei der EÜR der Fall gewesen wäre.

Beispiel: Unternehmerin C wechselt zum 1.1.2019 vom Betriebsvermögensvergleich zur EÜR. Im Dezember stellt sie eine Rechnung über 3.000 Euro. Diese wird im Januar 2019 bezahlt. Das Problem: Mit der Rechnungstellung fließt der Betrag von 3.000 Euro als vereinbartes Entgelt in die Bilanz ein und erhöht den Gewinn. Im Januar 2019 muss die Zahlung als vereinnahmtes Entgelt nochmals als Betriebseinnahme berücksichtigt werden. Die Lösung: Um die doppelte Besteuerung zu vermeiden, muss der entsprechende Forderungsbetrag in der EÜR abgerechnet werden.

Fazit

Wählen Sie die Gewinnermittlungsart mit Bedacht. Ein Wechsel ist zwar grundsätzlich möglich, aber aufwendig. Denn es muss bei jedem einzelnen Posten geprüft werden, wie er sich in der EÜR bzw. Bilanz auswirkt und ob er durch Hinzurechnung oder Abrechnung korrigiert werden muss. Bei größeren Unternehmen kann das zur Strafarbeit werden.