Haben Sie Ihre betriebliche Weihnachtsfeier 2015 schon geplant? Und dabei die steuerlichen Aspekte bedacht? Wenn nein, sollten Sie das schleunigst nachholen. felix1.de gibt Ihnen eine Hilfe an die Hand und sagt Ihnen, worauf Sie achten müssen, um bei der Steuer alles richtig zu machen.

Betriebliche Weihnachtsfeier ja, Ehrung eines Einzelnen nein

Die einen planen ein Essen in einem feinen Restaurant, die anderen laden ihre Mitarbeiter gerne ins Theater ein – jeder Unternehmer hat seine eigenen Vorlieben. Doch eines haben die meisten Chefs gemeinsam: Sie achten darauf, dass sie bei der Planung der betrieblichen Feier den Freibetrag von 110 Euro pro Mitarbeiter nicht überschreiten. Grund: Ansonsten wird Lohnsteuer fällig.

Eine Betriebsveranstaltung – also eine Veranstaltung auf betrieblicher Ebene mit gesellschaftlichem Charakter, für die der 110-Euro-Freibetrag gilt, ist in jedem Fall die Weihnachtsfeier. Klargestellt hat das BMF mit Schreiben vom 14. Oktober 2015, dass hingegen eine Betriebsveranstaltung nicht vorliegt, wenn z.B. ein Kollege aus dem Betrieb ausscheidet und geehrt werden soll.

Aber was sind eigentlich die genauen Anforderungen und wie berechnet sich der Betrag, um den es geht?

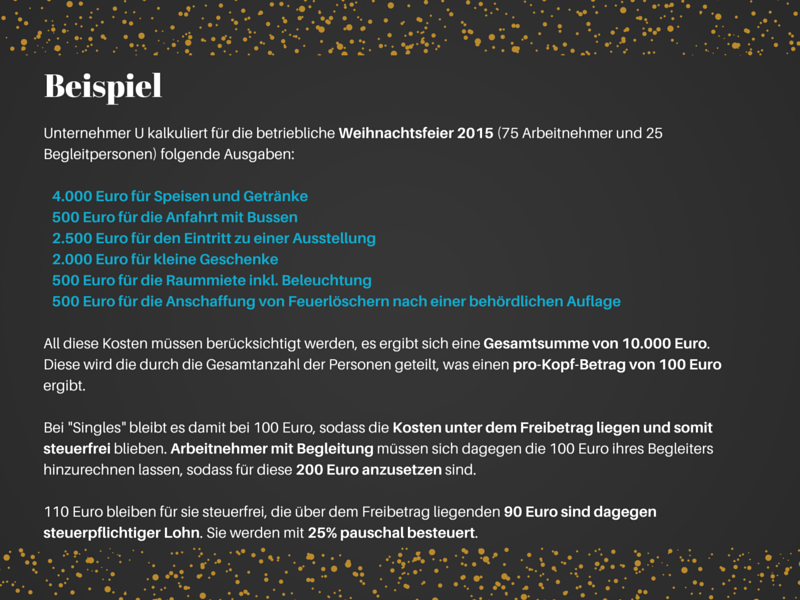

Das gehört alles zu den Gesamtkosten…

Im nächsten Schritt muss sich der Unternehmer überlegen: „Was kommt alles an Kosten auf mich zu?“ Alles, was zur Veranstaltung gehört, muss er zusammenrechnen, und zwar unabhängig davon, ob die Kosten dem einzelnen zurechenbar sind oder Teil der Gesamtkosten sind:

- Essen und Trinken; Tabakwaren und Süßigkeiten

- Übernachtungs- und Fahrtkosten

- Musik, Eintrittskarten

- Entsprechende Bargeldbeträge, wenn sie zum gleichen Zweck verwendet werden

- Geschenke an Mitarbeiter

- Räume, Beleuchtung, Sanitäter oder Eventmanagement

- Kosten für Auflagen einer Behörde

Wichtig: In die Gesamtsumme fallen auch die Kosten für Begleitpersonen der Arbeitnehmer. Als Arbeitnehmer gelten dabei allerdings auch ehemalige Arbeitnehmer, Praktikanten, Referendare, Leiharbeitnehmer oder Arbeitnehmer anderer konzernangehöriger Unternehmen.

…und so ermittelt man den Freibetrag

Die Gesamtkosten werden durch die Anzahl aller Teilnehmer (Arbeitnehmer sowie Begleitpersonen) geteilt. Hat jemand eine Begleitung dabei, wird ihm dessen Betrag zugerechnet. Hier darf aber ein zusätzlicher Freibetrag nicht angesetzt werden. Nur für diejenigen, bei denen der Anteil bei maximal 110 Euro liegt, fällt damit keine Lohnsteuer an.

Was es sonst noch zu wissen gibt:

- Diese Regel gilt für zwei Betriebsfeiern im Jahr. Welche das sein sollen, kann sich der Unternehmer selbst aussuchen.

- Die Betriebsfeier muss für alle Arbeitnehmer des Unternehmens bzw. eine abgeschlossene Abteilung gelten. Möglich ist auch die Veranstaltung für eine bestimmte Gruppe wie „alle im Ruhestand befindlichen früheren Arbeitnehmer“.

- Müssen einzelne Arbeitnehmer von anderen Orten anreisen, sind die Kosten nicht in den Gesamtbetrag einzuberechnen. Vielmehr sind das Reisekosten. Lesen Sie hierzu den Blogbeitrag „Reisekosten steuerlich absetzen”.

Fazit: To-Do für die betriebliche Weihnachtsfeier 2015

- Alle Kosten zusammenrechnen ✓

- Teilen durch Anzahl aller Teilnehmer ✓

- Bei Personen in Begleitung: Betrag für die Begleitperson hinzurechnen ✓

- Betrag minus 110 Euro: steuerpflichtiger Lohn ✓

Und wenn Sie Ihre Lohnbuchhaltung an erfahrene Steuerberater abgeben möchten, informieren Sie sich am besten über das Angebot von felix1.de. Das gibt´s bereits ab 9,90 Euro pro Mitarbeiter. Hier geht es zu den felix1.de-Lohnbuchhaltungs-Paketen.